“痛并快乐着”的湖南中央空调市场

近年来,不少品牌开始向中西部市场发力,而湖南省作为中西部区域中经济发展速度相对较快的省份,日渐成为各大品牌争夺的焦点。据《冷暖商情》统计,湖南中央空调市场1-11月稳中有进,市场占有率小幅度提升,整体市场容量约23.1亿元,占据整个国内市场容量约3.2%。纵观湖南中央空调市场1-11月主要呈现以下特征:

渠道下沉步伐加快

2019年开年以来,长株潭仍是湖南中央空调行业人员主攻市场,此外,衡阳、岳阳、常德、怀化等地级市及经济发展较快的县级城市也成为开拓的重点区域。随着家用中央空调概念的不断普及以及品牌零售渠道的扩充,消费者的消费意识逐渐提高,三四线市场潜力优势凸显,2019年湖南中央空调市场竞争区域下沉至三四线城市,各大主流品牌竞争态势明显。

某中央空调品牌湖南家装市场销售总监向《冷暖商情》记者透露了2019年在湖南市场的战略战术:零售二级市场坚定拓展家装店,三、四级市场推进分销体系建设,并围绕家装多品类发展建立零售培训学院、总部培训基地、分部培训基地。由此可见尽管2019年家装零售市场在全国范围内整体下滑趋势不可阻挡,但在湖南地区仍然是各大品牌争相抢占和布局的着力点。

该品牌一家主要囤货商总经理也向记者谈到了该公司围绕代理品牌在2019年实施的主要市场策略:即以建立代理分销体系为核心,全面推动工程全品类运营商、城市零售运营商、乡镇零售运营商的建设工作及体系完善,理清分销体系,提升服务能力;为客户创造价值为目的做好市场布局工作与具体实施工作,在稳定终端售价的前提下保障渠道利益。

品牌竞争呈现白热化状态

2019年,尽管市场下行压力大,中央空调行业品牌集中度依然在进一步提升,小规模品牌市场生存空间受到进一步压缩。显而易见的是,这种强者恒强,弱者愈弱的品牌局面在湖南中央空调市场愈加凸显。

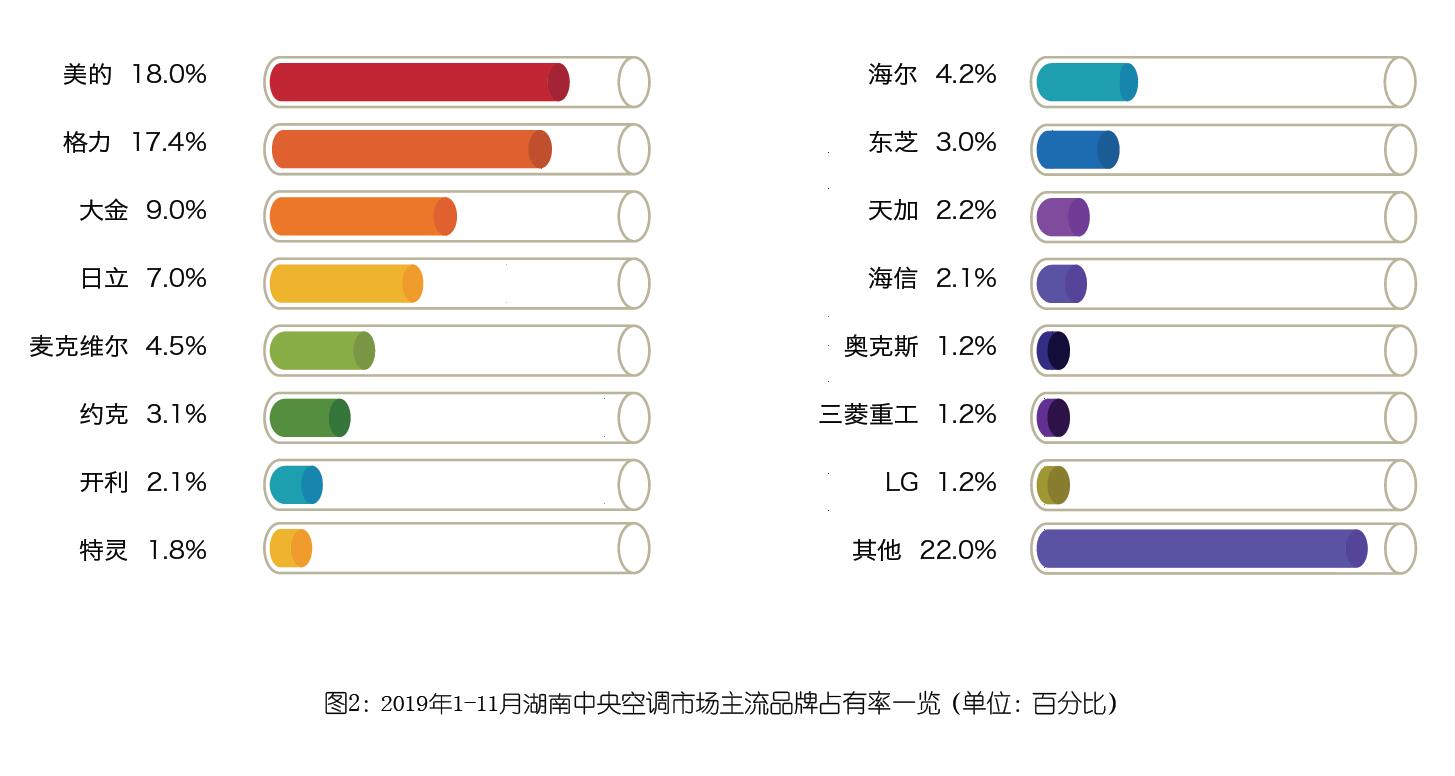

国产品牌方面,美的2019年推出的SR家用中央空调、磁悬浮变频离心机等新品受到市场和用户青睐;格力渠道优势明显,在工程项目上屡有斩获;海尔在磁悬浮产品的推广力度上持之以恒,品牌标签广受好评;海信在工程和家装两方面同时发力,销量增长显著;奥克斯通过互联网电商渠道拉动商用产品销量;天加凭借其规范的运作体系、灵活的产品销售策略,销量同比有所提升;此外,盾安、国祥、雅士、TCL、思科制冷等品牌继续巩固各自优势领域。

日韩品牌方面,大金牢牢占据第一位置;日立通过举办多场活动保持相对稳健的市场业绩,影响力和美誉度更加深入人心;东芝“冷暖风水智”战略的持续推进获得客户认可;LG磁悬浮变频离心机斩获颇丰,2019年中标湖南长沙南雅医院等标杆项目;三菱重工则深入布局湖南省县级市场,稳扎稳打拓展工装、家装零售市场规模;此外,富士通、三菱电机、三星、松下、荏原等品牌也在渠道推广建设上有所建树。

欧美品牌在湖南市场占有率均有所收缩,但各大品牌仍积极布局以期在细分领域保持优势地位。江森自控约克主动向两联供产品市场进军;麦克维尔小机市场的业绩增长亮眼;开利、特灵、顿汉布什不断开拓细分市场,均有所斩获;此外,EK、克莱门特、西屋康达等品牌同样有出彩表现。

轻商类氟机产品拥有较好发展前景

对于中央空调各大品牌,在湖南这片热度极高的市场,都有着自己的生存空间。但是品牌越是复杂,代表着产品的重复度越高,随之而来的竞争相比其他市场丝毫不逊色。

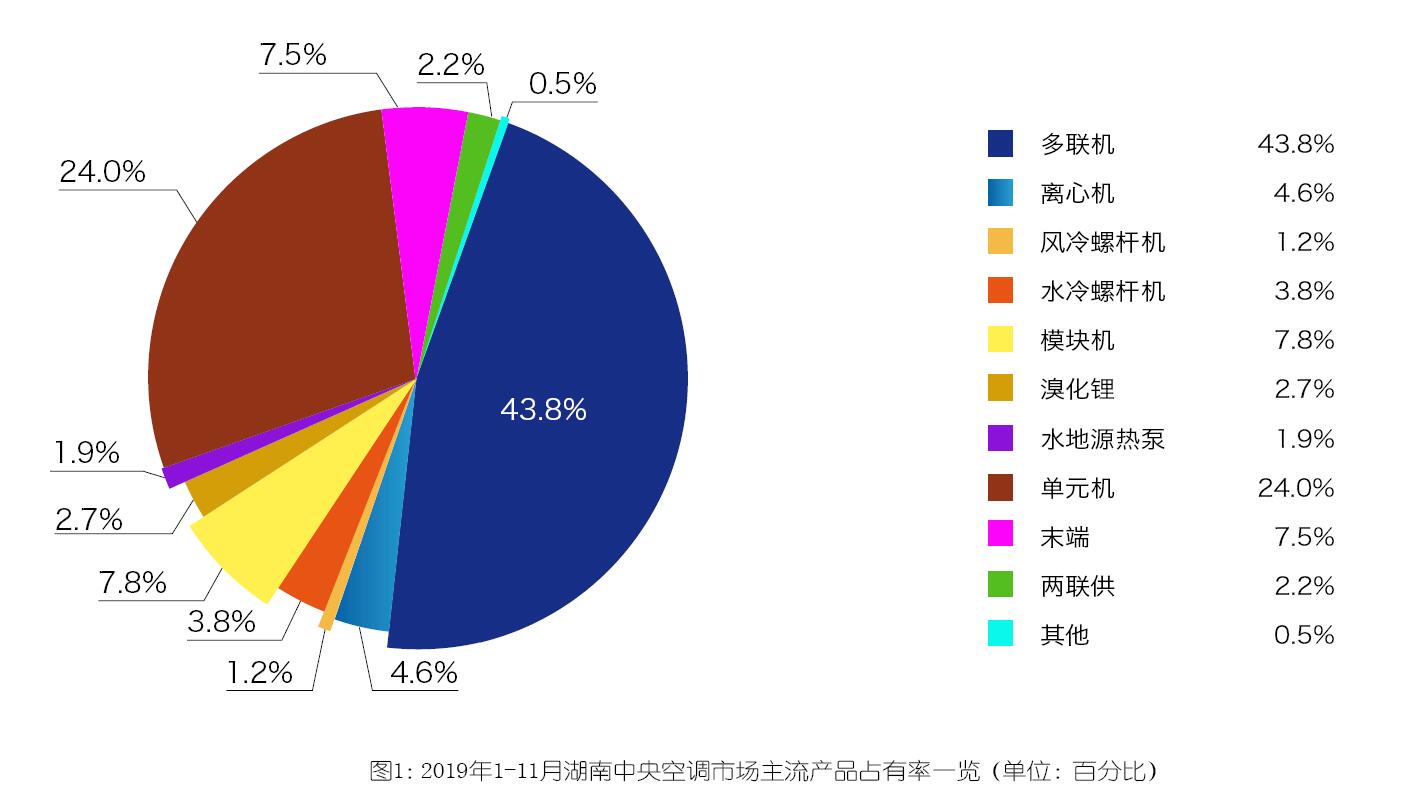

从产品结构来看,多联机产品仍然是一家独大,占据了半壁江山,单元机体量亦是遥遥领先,氟机产品的优势目前来看暂时不可撼动。需要指出的一点是,湖南家装零售市场在2019年持续下滑,但轻商类氟机产品依然有着较好的发展前景。

水机产品方面,离心机继续担任着水机老大的角色,模块机、水冷螺杆、户式水机增长速度较为平稳,止住了一再下滑的颓势,湖南亦是两联供机组的重点市场,一机双用,在冬季为用户提供更为优越的室内环境,同样受到了用户的关注。美中不足的是,溴化锂机组和水地源热泵机组市场份额和占有率则双双下滑,风冷螺杆同样后劲不足。

总而言之,湖南中央空调市场,既是让各大品牌焦虑不安的市场,也是一个充满了机遇和希望的市场。

- 上一篇:上海市场:理性之下的新开拓

- 下一篇:河南市场:困境中的逆生长