快速读懂 | 2025年中央空调市场发展总结概述

2025年中国中央空调市场遭遇近几年最显著的调整,受宏观经济波动、房地产行业深度调整及消费信心不足等多重因素影响,2025年市场规模同比下滑17.5%,成为行业近年来下滑幅度最大的年度。这一趋势本质上是行业从规模扩张向高质量发展转型的必然结果。

市场概况

具体来看,2025年市场下行的核心诱因包括四个方面

1. 地产行业深度调整:住宅及商业地产新开工面积持续下滑,直接导致依赖地产配套的产品需求萎缩。

2. 宏观经济与投资放缓:企业投资意愿保守,部分大型工程项目延迟或取消。

3. 存量市场竞争白热化:增量有限背景下,厂家与渠道商纷纷转向改造、换新市场,价格竞争激烈。

4.渠道库存高企与价格战白热化:导致行业利润空间压缩,部分中小企业加速退出市场。

然而,市场并非全盘下行,在“双碳”政策推动下,高效节能产品与解决方案需求有所上升;中西部借产业转移与基建投资,局部迸发活力。市场正从“规模扩张”转向“高质量发展”。

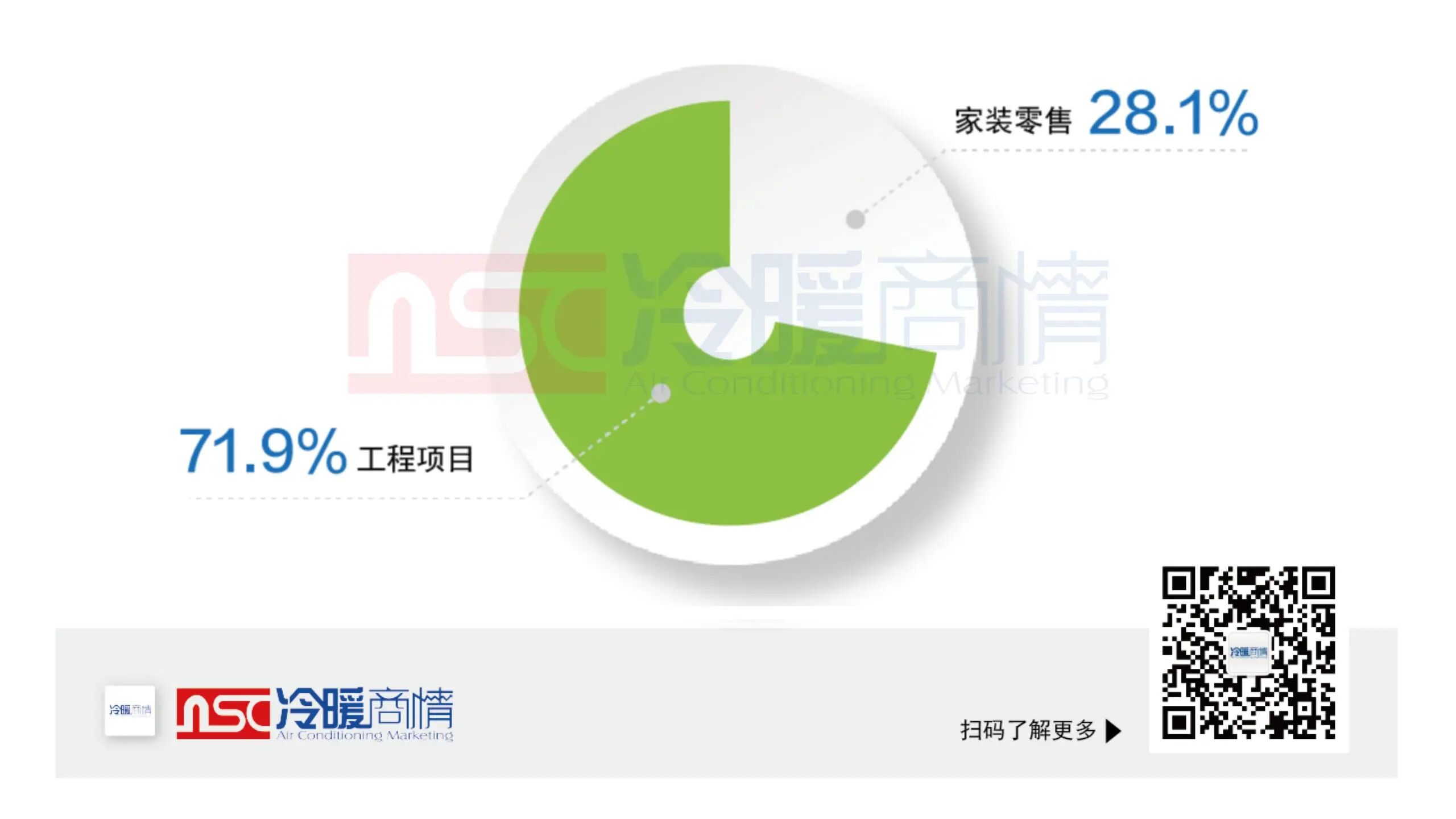

渠道结构

(一)工程项目市场

2025年工程项目渠道仍占据主导地位,占整体市场份额的71.9%,但受地产下行与基建投资节奏调整影响,项目数量与单体规模均出现收缩。从项目类型来看,绿色建筑改造、区域能源站建设及高端制造、新能源项目成为核心需求来源;商业综合体、酒店等传统商业项目需求持续疲软。

(二)家装零售市场

2025年家装零售渠道占据市场份额28.1%,主要受住宅销售低迷等因素影响,导致家装零售业务大幅下滑。

图:2025年中央空调市场渠道结构占比一览

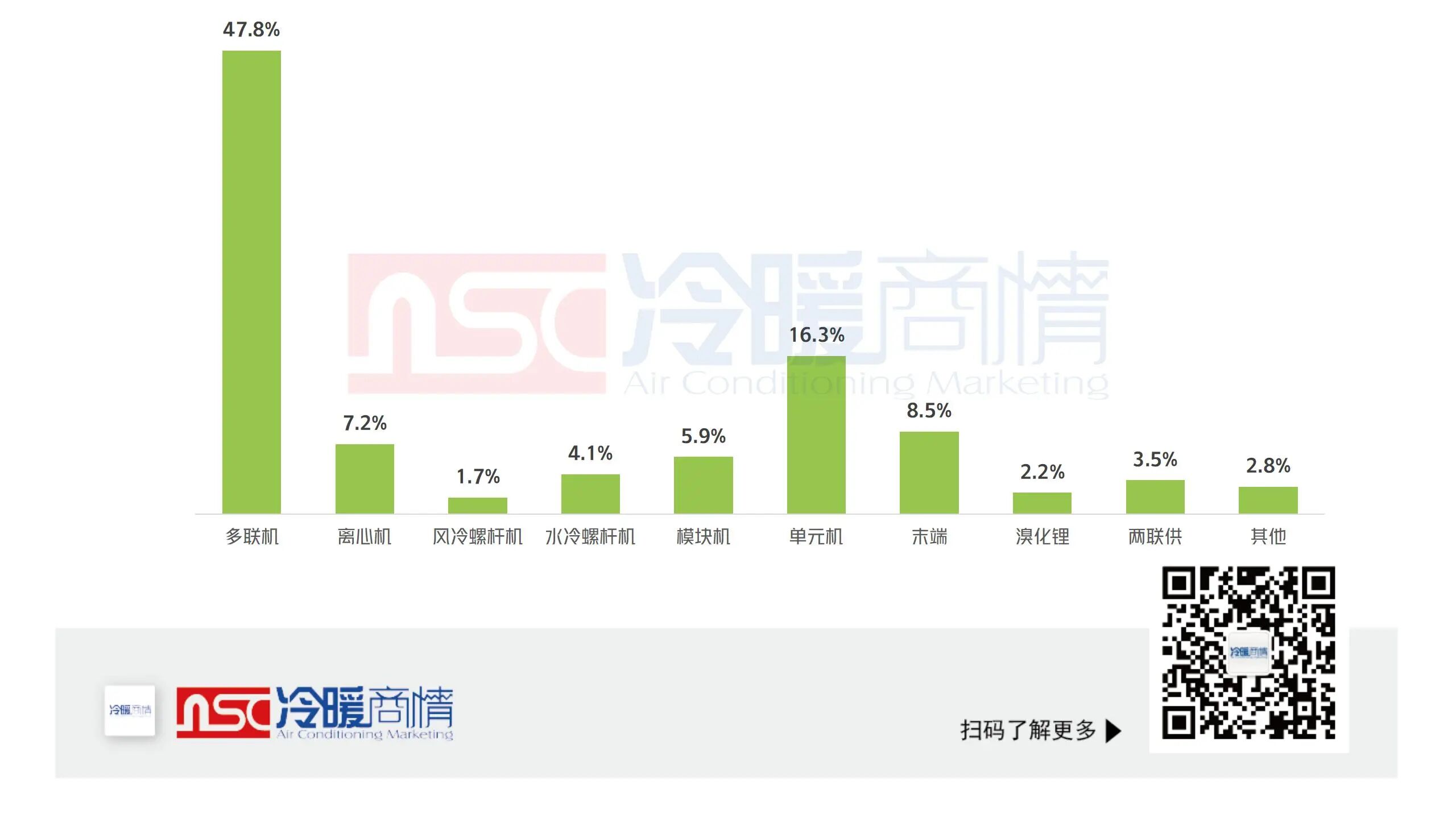

产品格局

随着技术的不断进步和市场的不断发展,2025年中央空调产品将更加注重智能化、环保节能、舒适性等方面的发展。

从品类来看,2025年多联机市场份额仍居首位,但难掩下滑趋势,尤以华东、华南为甚,受地产行业拖累严重;单元机下滑,中低端市场竞争尤为激烈;离心机在大中型公建、工业领域需求相对稳定,磁悬浮离心机稳中有升,同时国产化进程加速。

图:2025年中央空调主要产品品类占比一览

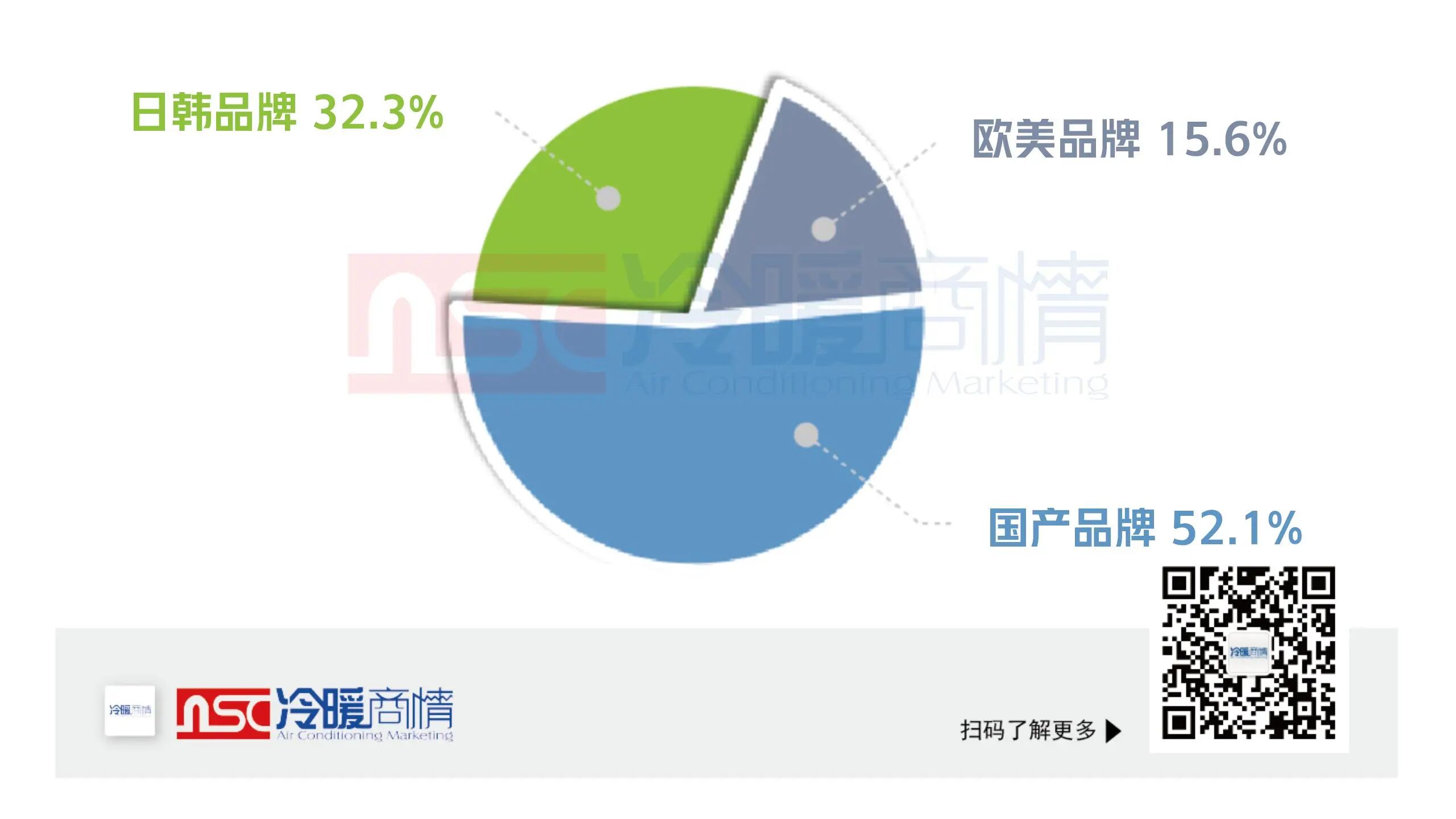

品牌格局

2025年国内中央空调行业品牌集中度持续攀升。

国产品牌力量彰显,美的、格力、海尔、海信、天加、奥克斯、欧博、国祥、申菱、TCL等国产品牌亦通过市场深耕,不断夯实其市场地位。

日韩品牌大金、日立、东芝等市场份额维稳,LG、三菱重工、松下、荏原等品牌聚焦市场需求,强化研发与品质,紧跟其后。

欧美品牌麦克维尔、江森自控约克、开利、EK、特灵、顿汉布什等品牌,亦在激烈的市场竞争中积极布局,强化其市场竞争力。

图:2025年中央空调行业品牌竞争格局

图:2025年中央空调市场主流品牌销售额区间

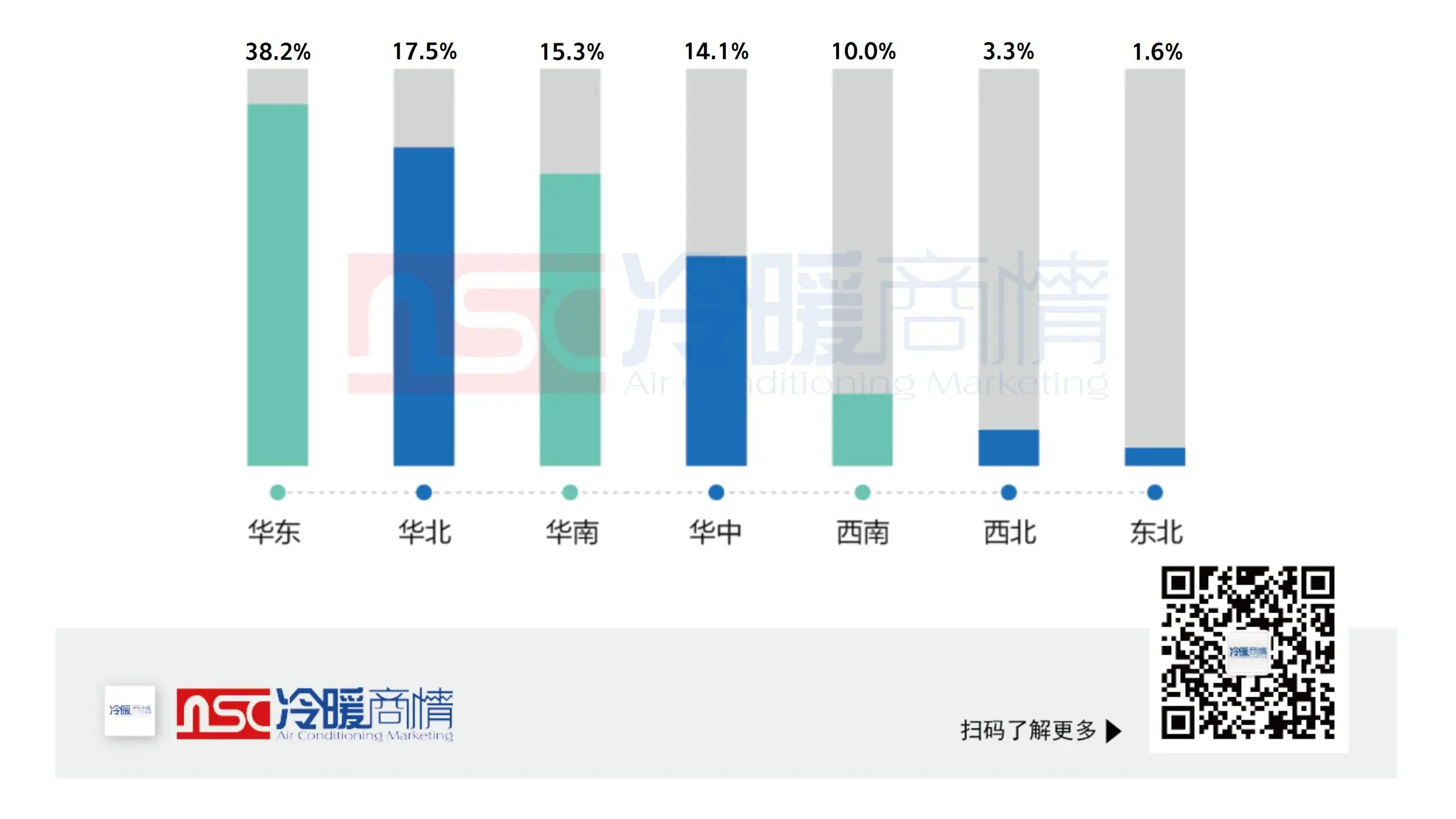

区域市场

2025年中央空调区域市场呈现“东降西升”的格局,区域经济活力、政策导向与消费特征成为市场分化的核心驱动因素。

华东区域:下滑最为严重,上海最甚,其次是江苏、浙江,安徽相对稳定。地产依赖度高,制造业外迁或升级,市场竞争白热化。安徽受益于产业转移与基建投资。

华南区域:小幅下滑。制造业基础稳固,更新改造需求支撑市场;外贸与民营经济活跃度影响需求。

华中区域:市场潜力较好。产业转移承接,高端制造、新能源项目增多;消费升级带动五恒系统等高端家装增长。

西南区域:活跃度较高,以川渝为核心。高消费人群集中,高端零售与文旅项目活跃;数据中心、电子制造等新兴产业拉动。

华北区域:小幅下滑。以大型水机项目为主导,国产品牌占优;煤改电后续市场及工业热泵应用增多。

西北区域:整体容量小,新能源基地(风电、光伏)配套项目、清洁供暖政策带动部分需求。

东北区域:需求疲软,经济增速放缓,大型项目稀少,聚焦于现有建筑节能改造。

图:2025年中央空调市场主要区域占比一览

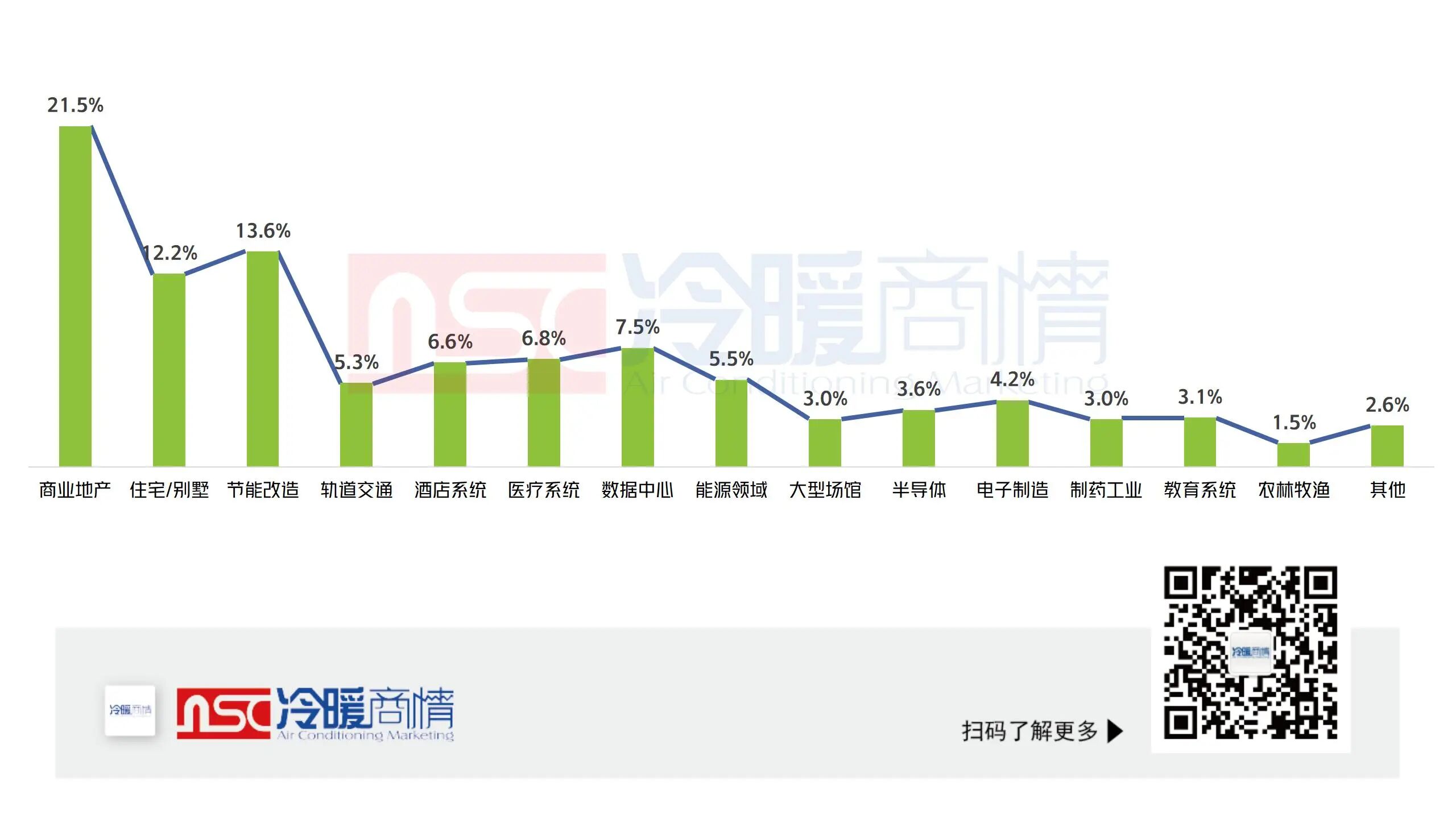

细分领域

在整体市场下行背景下,部分细分领域的增长成为2025年行业最大亮点,高端制造、数据中心、存量改造、新能源等领域凭借政策红利与需求迭代,展现出强劲韧性。

图:2025年中央空调市场主要细分领域占比一览