速看!2024年冷水机市场总结概述

2024年面临经济下行,市场环境复杂多变的背景下,暖通行业正面临着前所未有的重重挑战。原材料价格的不断攀升、市场竞争的白热化以及客户需求的日益多元化,无一不在考验着行业的韧性与应变能力。作为中央空调市场中的主要产品机组,冷水机产品系列(包括离心机、螺杆机、模块机、溴化锂)在全国市场占比总量达20%。

深入分析这一市场现象,不难发现,其根源在于多方面因素的交织影响。全球经济环境的变化导致各类投资步伐放缓乃至取消,2024年整体项目数量显著减少,终端需求疲软。商业地产、基础设施建设等传统领域持续紧缩,加之项目资金状况堪忧,众多已中标的项目开工进度大幅滞后,历史遗留项目亦频现延期。更为严峻的是,在当前企业普遍强调现金流管理与利润增长的背景下,项目落地执行变得愈发谨慎。

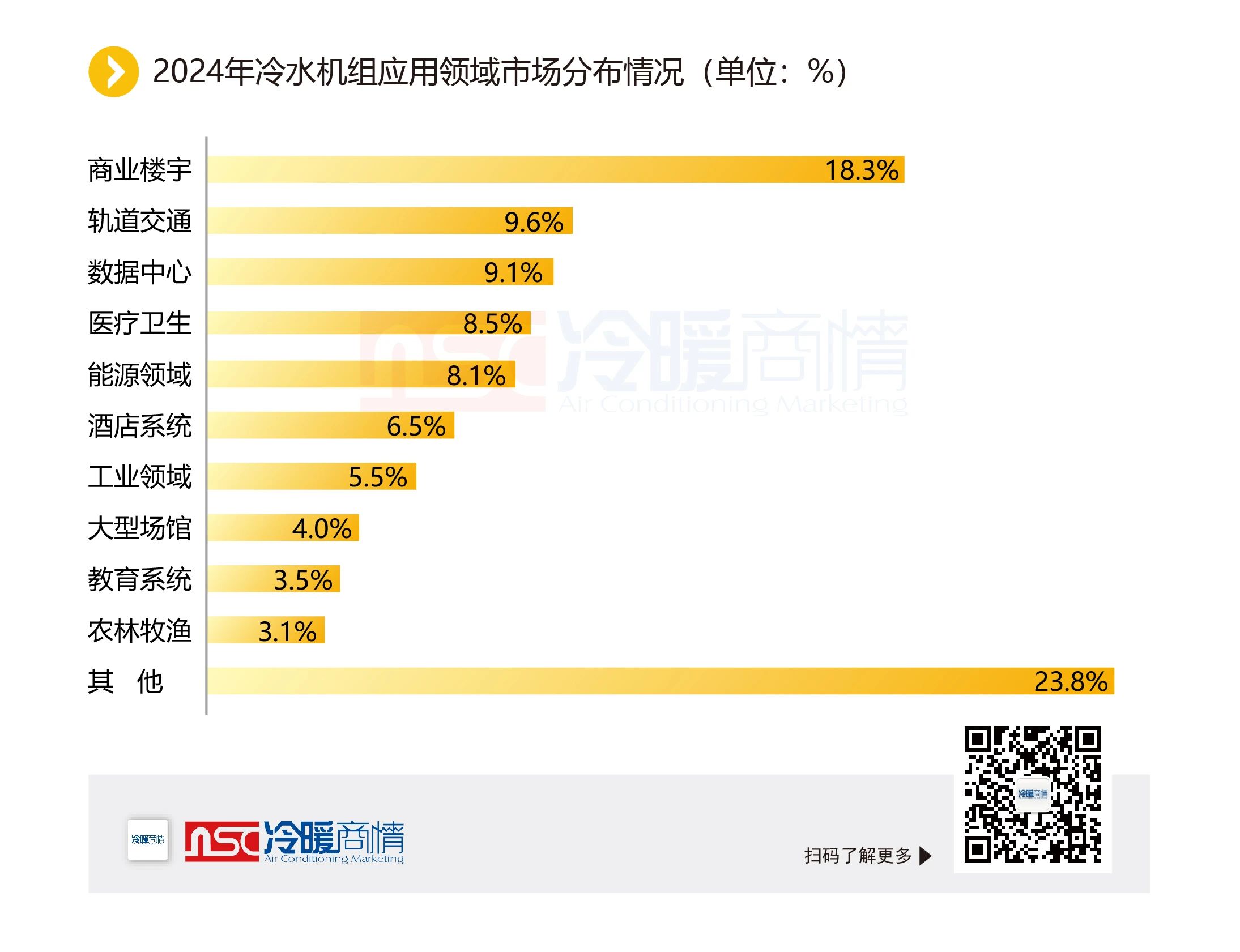

应用领域方面,冷水机组凭借其高效、节能、环保的特性,完美契合了多元化应用场景对高品质环境控制及能源管理的迫切需求。

随着国家对绿色低碳发展的高度重视,建筑、工业等领域的节能降碳已成为城市更新不可或缺的一环。在此背景下,作为高端配套产品的中央空调冷水机设备,在商业楼宇、轨道交通、数据中心、医疗卫生、新能源、储能、核电、化工等主要应用领域展现出强大的市场渗透力与竞争力。更是“两新”战略和新基建政策重点关注的范畴。

品牌格局方面,欧美系冷水机品牌格局稳定,通过品牌占有率区间分布图表看到,江森自控约克、开利、麦克维尔等品牌仍占据市场主导份额。特灵、LG、EK、顿汉布什、荏原等品牌市场表现可圈可点,亦在不同的细分领域积极拓展市场版图。

国产品牌依托其鲜明的性价比优势、对市场风向的敏锐捕捉,以及技术领域的不断革新与突破,展现出非凡的活力与潜力。美的楼宇科技、格力、海尔、海信、盾安、国祥、欧博等国产品牌,不仅在技术性能上精益求精,更对市场实现了快速渗透。这一趋势反映出,在2024年的中央空调冷水机市场中,国产品牌正以不可忽视的力量快速崛起,占据主要市场份额。

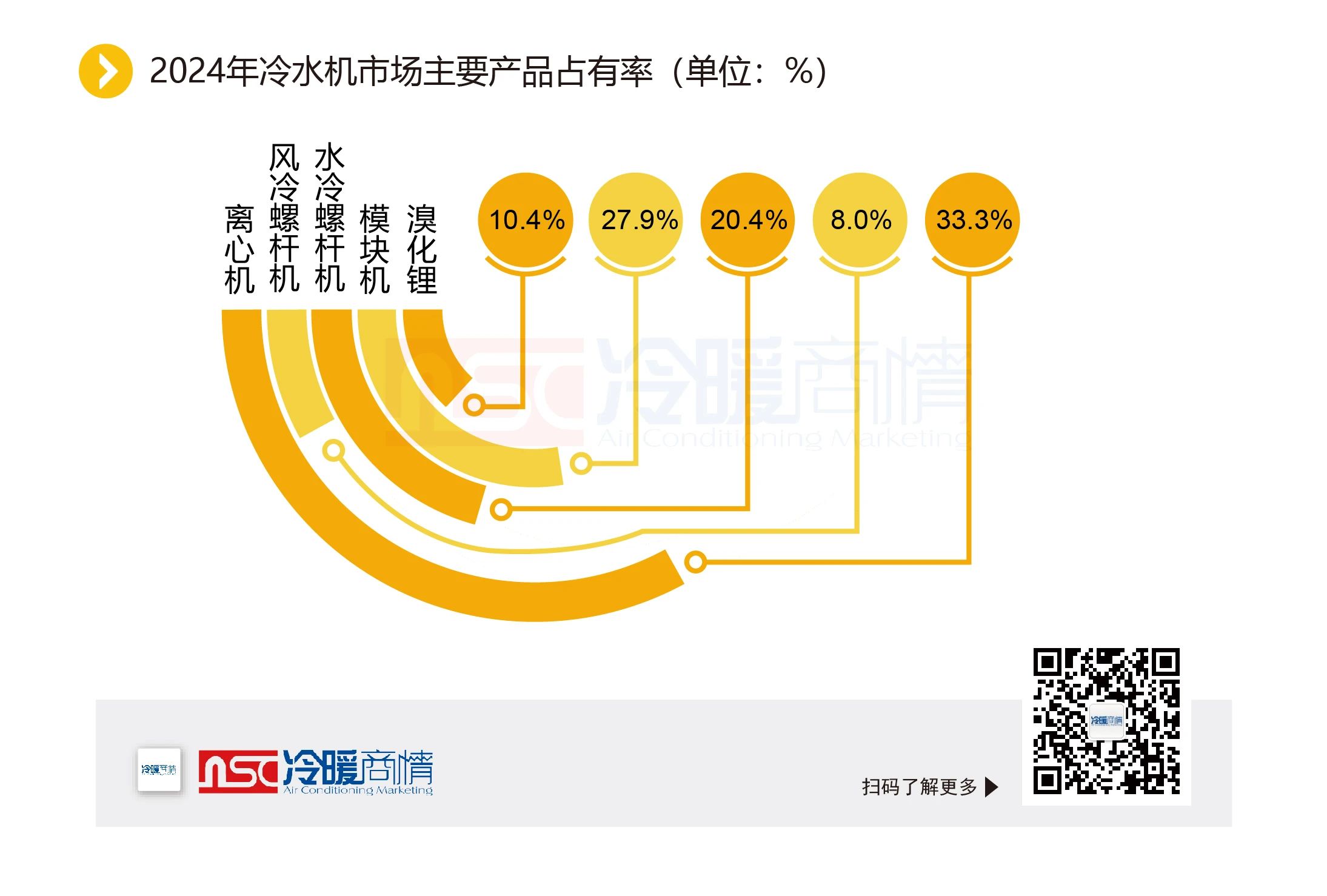

产品方面,离心机、螺杆机、模块机三大品类在市场占有率上呈现出势均力敌的格局。

随着“新基建”项目的强势推进及“双碳”战略,国家对绿色建筑的标准提升到了新的高度,这一趋势与磁悬浮离心机的高效节能特性不谋而合,为其市场拓展提供了强有力的契机。同时,这也对水冷螺杆机的变频化等关键技术的提升提出了更为严格的要求,推动相关产品在技术层面实现进一步的飞跃。

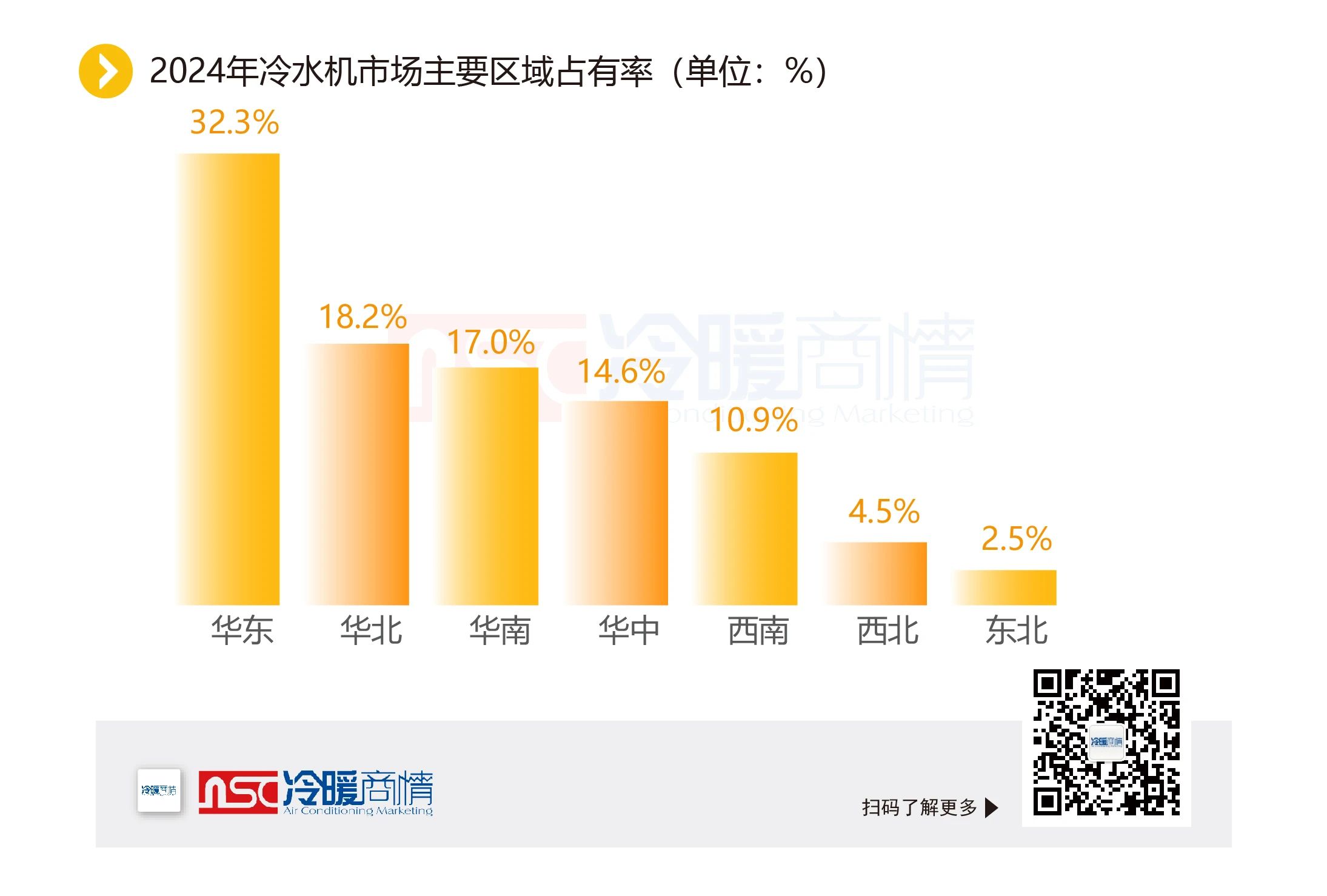

区域方面,华东地区依然占据领先地位,但随着市场体系的日益成熟饱和及政策导向的引领,众多品牌厂商纷纷将目光投向了华中、西南、西北等中西部潜力区域,尤其是湖北、湖南、江西、重庆、四川、云南与贵州、陕西等地,成为各企业深耕的聚焦点。在这些地区的工程项目招投标中,不难发现,大牌企业的身影愈发频繁地出现,竞争态势愈发激烈。

与此同时,华北与华南市场对国产品牌的热情不减,相比之下,东北市场整个营商环境氛围则显得非常低沉。

渠道方面,在市场多元动态的交织影响下,渠道商群体的心态与策略已悄然生变。多数渠道商正积极拥抱变革,抢滩布局热点细分领域,通过持续自我升级,力图在新兴市场中占据一席之地。

具体来看:

一是经销商的视野已从单一的增量市场拓展至存量市场的深耕细作,寻求新的增长点。

二是偏于“工程总承包”模式,大型工程项目,尤其是政府招投标项目,愈发倾向于总包形式,付款质量成为了衡量合作价值的关键标尺。

三是经销商纷纷踏上数字化创新之路,以平台化、集中化为特征,致力于提升服务专业度,缩小技术差距,力求实现经营的专业化、系统化。

四是构建渠道合作伙伴网络,整合优质产品资源,优化产品结构,打造全方位的产品矩阵。同时,与厂家及相关产业携手,共建稳固的资源共享平台。

五是加速下沉市场布局,聚焦精准开发,推出符合本地化需求的渠道政策,深化市场渗透。

六是实施深度营销策略,充分利用经销商在区域市场的资源优势,精选具有成长潜力的细分领域,力求做大做强,实现市场份额的显著提升。

发展趋势方面,2024年中国中央空调冷水机组行业的发展趋势将紧密围绕国家政策导向、技术创新和市场需求展开,主要体现在以下几个方面:

节能与能效提升:更高能效标准驱动。随着中国“双碳”目标推进,冷水机组的能效标准(如GB19577-2020)持续升级,企业将加速研发高效压缩机(如磁悬浮、变频离心机)、优化换热器设计(微通道、降膜蒸发技术)以及系统智能调控技术。

环保制冷剂替代加速:低GWP制冷剂普及。HFCs(如R410A、R134a)逐步被R32、R1234ze、R513A等低全球变暖潜能值(GWP)制冷剂替代,天然工质(CO₂、氨、丙烷)在特定场景的应用扩大,尤其在冷链和工业领域。基加利修正案实施推动制冷剂替换进程,企业需同步调整产品设计以适应新工质的压力、安全性要求。

智能化与数字化融合:AI与IoT深度应用。机组搭载智能传感器和边缘计算模块,实现负荷预测、故障诊断、能效优化等功能;云端平台远程监控,结合大数据分析优化运行策略。数字孪生技术,通过虚拟建模模拟机组运行状态,辅助设计优化和运维决策,降低全生命周期成本。

细分市场差异化竞争:工业领域定制化方案,针对电子、制药、新能源等产业的高精度温湿度控制需求,开发防腐蚀、高稳定性的特种冷水机组。旧改市场潜力释放,既有建筑节能改造项目增加,高效替换机组需求上升,尤其在一二线城市。

政策与标准持续加码:绿色金融支持,符合超低能耗建筑标准的项目可获贴息贷款或补贴,推动高效冷水机组采购。碳足迹管理,产品全生命周期碳核算成为招标加分项,倒逼供应链绿色化。